Uma das modalidades de negociação pode conceder desconto de até 100% sobre os acréscimos legais.

Recentemente, a Procuradoria-Geral da Fazenda Nacional (PGFN) publicou duas portarias que abrangem a negociação de débitos inscritos em dívida ativa da União de contribuintes em processo de recuperação judicial. A primeira é a Portaria PGFN nº 2381, de 26 de fevereiro de 2021, que reabriu o prazo do Programa de Retomada Fiscal, disponibilizando novamente as transações por adesão.

A segunda é a Portaria PGFN nº 2382, de 26 de fevereiro de 2021, que regulamentou as alterações feitas pela nova Lei de Falências (Lei nº 14.112, de 24 de dezembro de 2020) no que diz respeito aos débitos inscritos em dívida ativa da União e do FGTS.

Por isso, o interessado em regularizar os débitos deve conferir cada uma das modalidades de negociação para conseguir optar pela mais vantajosa, de acordo com as necessidades dele.

Sobre o Programa de Retomada Fiscal

Em 2020, a PGFN estabeleceu o Programa de Retomada Fiscal, que reuniu um conjunto de medidas adotadas com o objetivo de estimular a regularização fiscal relativa aos débitos inscritos em dívida ativa da União, permitindo a retomada da atividade produtiva em razão dos efeitos da pandemia de Covid-19. As propostas de negociação previstas nesse programa encerraram em dezembro de 2020.

Agora a PGFN reabriu esse Programa, trazendo novamente as mesmas modalidades de transação com benefícios. O prazo permanecerá aberto até 30 de setembro de 2020, às 19h (horário de Brasília).

Importante lembrar que todas essas negociações do Programa abrangem pessoa jurídica tanto em processo de recuperação judicial quanto com falência decretada. Conheça a seguir cada uma das modalidades:

Transação Excepcional

A adesão à essa modalidade exige que o contribuinte preencha o formulário de Declaração de Receita/Rendimento, disponível no portal REGULARIZE. Após concluir o preenchimento, o contribuinte ficará sabendo na hora qual o percentual de desconto aplicado.

Fica o alerta! Para garantir que o sistema irá calcular devidamente o desconto, levando em consideração a situação especial de contribuinte em recuperação judicial ou com falência decretada, consulte aqui no sistema da Receita Federal do Brasil (RFB) se essa informação já está anotada no cadastro do CNPJ. Se não constar, o representante legal deverá providenciar a atualização dessa situação perante a RFB, de acordo com o art. 24 da Instrução Normativa RFB nº 1863, de 27 de dezembro de 2018.

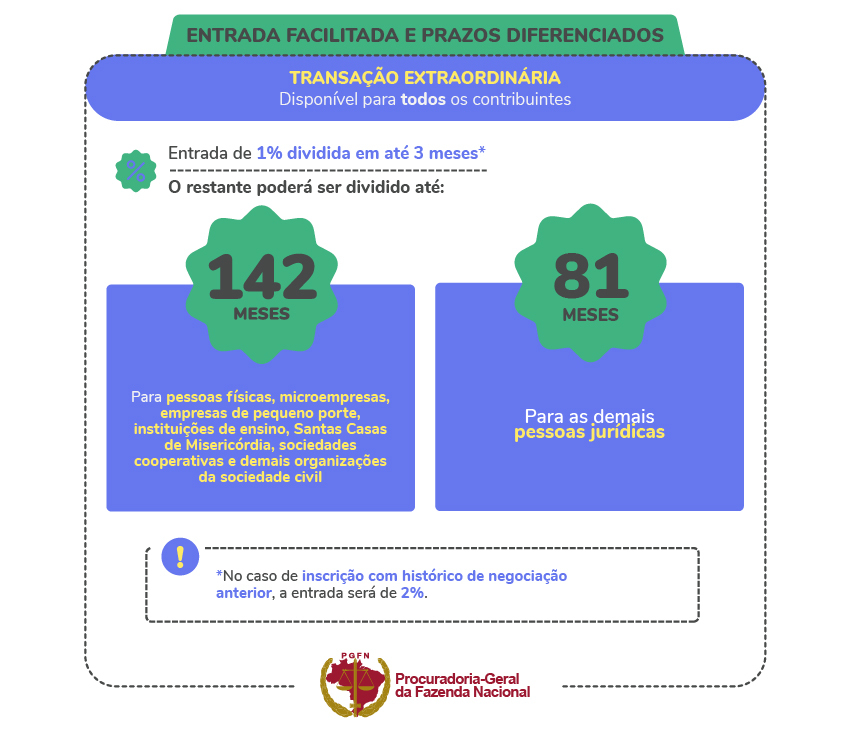

Transação Extraordinária

Vale destacar que essa modalidade não concede desconto, mas entrada facilitada e prazo ampliado para pagamento.

Transação na Dívida Ativa de Pequeno Valor

Essa modalidade é mais restrita, disponível apenas para pessoa física, microempresa e empresa de pequeno, sendo assim, as demais pessoas jurídicas não estão contempladas nessa proposta.

Além disso, só é possível transacionar débito cujo valor consolidado seja igual ou inferior a 60 salários mínimos. Apesar dessa restrição no valor, nada impede que o contribuinte faça várias adesões, uma conta de negociação para cada inscrição elegível.

Sobre as negociações previstas na nova Lei de Falências

Com a promulgação da Lei nº 14.112, de 2020, conhecida como a nova Lei de Falência, a PGFN publicou a Portaria PGFN nº 2382, de 2021. Com isso, as condições do parcelamento e da transação individual para pessoa jurídica em recuperação judicial mudaram.

Confira as novidades:

Parcelamento

O parcelamento pode ser requerido por qualquer empresa que tenha entrado com pedido de recuperação judicial, independentemente de sua efetiva concessão.

Nessa negociação, o benefício abrange prazo ampliado para pagamento e entrada facilitada, conforme destacado a seguir:

![[CAPA]-RETOMADA-FISCAL_PARCELAMENTO.jpg](https://www.gov.br/pgfn/pt-br/assuntos/noticias/imagens/2021/capa-retomada-fiscal_parcelamento.jpg)

Acordo de Transação Individual

Essa transação somente é possível para os contribuintes que tiverem deferida a recuperação e até o momento da aprovação do plano. As empresas que tenham ultrapassado tal condição, no entanto, têm a oportunidade de apresentar proposta de transação individual, dentro do prazo de 60 dias da publicação da Portaria PGFN nº 2382, de 26 de fevereiro de 2021.

Agora o contribuinte poderá propor Transação Individual, nos seguintes termos:

![[CAPA]-RETOMADA-FISCAL_INDIVIDUAL.jpg](https://www.gov.br/pgfn/pt-br/assuntos/noticias/imagens/2021/capa-retomada-fiscal_individual.jpg)

Negócio Jurídico Processual (NJP)

Por meio do NJP, o contribuinte pode apresentar, perante a PGFN, propostas de negociação para regularização de seus débitos inscritos em dívida ativa da União ou do FGTS. Além disso, essa negociação pode ser combinada com outras modalidades, como o parcelamento e a transação.

Como proceder para aderir às negociações

Para aderir a qualquer uma das modalidades de transação por adesão – Excepcional, Extraordinária e de Pequeno Valor -, basta acessar o portal REGULARIZE, clicar em “Negociar Dívida” > Acessar o Sistema de Negociações. No Sistema de Negociações, clicar no menu superior “Adesão” > “Transação”.

No caso de Transação Excepcional, o primeiro passo é preencher o formulário de receitas e rendimentos. O formulário está disponível no portal REGULARIZE, em “Negociar Dívida” > Acessar o Sistema de Negociações. No Sistema de Negociações, clicar no Declaração de Receita/Rendimento. Feita a declaração, o contribuinte poderá prosseguir com o processo de adesão.

Importante destacar que adesão a essas negociações não exige apresentação de nenhuma documentação, sendo o processo mais simplificado por ser automatizado.

Tratando-se de Parcelamento, Transação Individual e Negócio Jurídico Processual será preciso providenciar a documentação exigida, para então protocolar o pedido. Com a documentação organizada, basta acessar o portal REGULARIZE, clicar em “Negociar Dívida” > selecionar a opção “Acordo de Transação Individual” ou “Negócio Jurídico Processual“, conforme o caso.

Fica o alerta, que nesse caso o Procurador da Fazenda Nacional poderá notificar o contribuinte, através da caixa de mensagens do REGULARIZE, para apresentar documentos, informações ou esclarecimentos. Por isso, é preciso estar atento à caixa de mensagens e aos prazos.